定額減税補足給付金(不足額給付)

ページID K1045831 更新日 令和7年7月31日 印刷

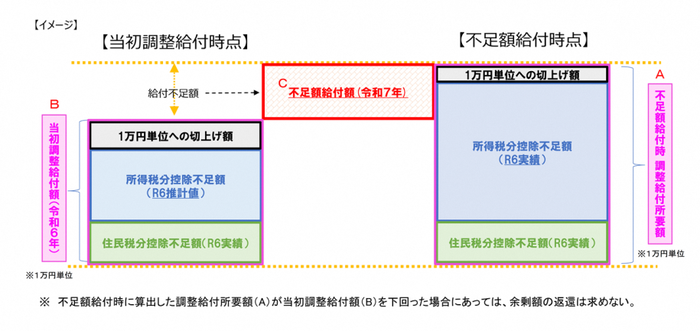

令和6年度に実施した定額減税補足給付金(調整給付)は、令和5年所得などを基にした推計額(令和6年分推計所得税額)を用いて算定しました。

そのため、令和6年分所得税および定額減税の実績額などが確定したのちに、本来給付すべき金額と、令和6年度調整給付額との間で差が生じた場合、「定額減税補足給付金(不足額給付)」の給付を行います。

対象者

不足額給付Ⅰ

当初調整給付の算定に際し、令和5年所得などを基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額などが確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

支給対象となる可能性がある方の例

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」が「令和6年分所得税額(令和6年所得)」より多くなった方

- 子どもの出生などで扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」が「所得税分定額減税可能額(不足額給付時)」より少なくなった方

- 当初調整給付後に令和6年度個人住民税の税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

不足額給付Ⅱ

本人および扶養親族などとして定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方

支給要件

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税対象外である

- 税制度上、「扶養親族」から外れており、扶養親族などとして定額減税対象外である

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない

低所得世帯向け給付とは、次のいずれかです。- 令和5年度住民税非課税または均等割のみ課税世帯への給付(7万円または10万円)

- 令和6年度住民税非課税または均等割のみ課税世帯への給付(10万円)

対象となる可能性がある方の例

- 青色事業専従者、事業専従者(白色)

例:納税者である個人事業主の事業専従者(税法上、配偶者控除や扶養控除の対象とならない方)であって、自身の給与収入が100万円に満たない(所得税・住民税が課税されない)方であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない方 - 合計所得金額48万円超の方

例:合計所得金額が48万円を超えるが、所得控除や本人の状況により所得税・住民税が共に課税にならず、本人および扶養親族としても定額減税の対象にはならず、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない方

支給金額

不足額給付Ⅰ

「不足額給付時の調整給付額」と「当初調整給付額(令和6年)」との差額

不足額給付Ⅱ

原則、4万円(定額)

注記:令和6年1月1日時点で国外居住者であった場合は3万円

申請方法

不足額給付Ⅰ

不足額給付Ⅰの対象と思われる方への通知は、令和7年7月31日(木曜日)から順次発送しています。

状況により送付する書類が異なりますので、お手元に届いた書類をご確認ください。

「調整給付金(不足額給付分)支給のお知らせ」が届いた方(令和7年7月31日(木曜日)から順次発送)

「調整給付金(不足額給付分)支給のお知らせ」の内容に変更がない場合は、手続き不要です。

「調整給付金(不足額給付分)確認書」が届いた方(令和7年8月下旬から順次発送予定)

「確認書」と「返信用封筒」を送付しますので、令和7年10月31日(金曜日)(消印有効)までに、確認書と必要書類を、同封の返信用封筒で郵送してください。

不足額給付Ⅱ

不足額給付Ⅱの対象と思われる方への通知は、令和7年9月上旬から発送する予定です。

給付金の支給時期

不足額給付Ⅰ

「調整給付金(不足額給付分)支給のお知らせ」が届いた方で、振込口座の変更などがない方は、令和7年8月28日(木曜日)から順次振込手続を行う予定となっています。

「確認書」が届いた方、振込口座の変更などを希望する方は、書類の返送後、1カ月程度で指定された口座に振り込む予定です。

不足額給付Ⅱ

申請書類の返送後、1カ月程度で指定された口座に振り込む予定となっています。

問い合わせ

浦安市物価高騰給付金担当コールセンター

電話:047-707-3656

受付時間:午前9時から午後4時30分(土曜日・日曜日、祝日を除く)

注記:窓口でのご相談は行っておらず、電話のみでのお問い合わせとなります

このページが参考になったかをお聞かせください。

このページに関するお問い合わせ

社会福祉課

〒279-8501 千葉県浦安市猫実一丁目1番1号(市役所3階)

電話:047-712-6388

お問い合わせは専用フォームをご利用ください。